Eine Wohnung oder gar ein Haus ist für viele ein Traum – ein teurer Traum obendrein. Viele Jahrzehnte lang muss man im Regelfall das Darlehen einer Bank bedienen bis man schuldenfrei in den eigenen vier Wänden wohnen kann.

Für die allermeisten ist das die größte finanzielle Herausforderung ihres Lebens. Während der Zeit des Zurückzahlens des Annuitätendarlehens darf und sollte nix schief gehen. Wehe man wird arbeitslos und kann die Bank nicht mehr bedienen …

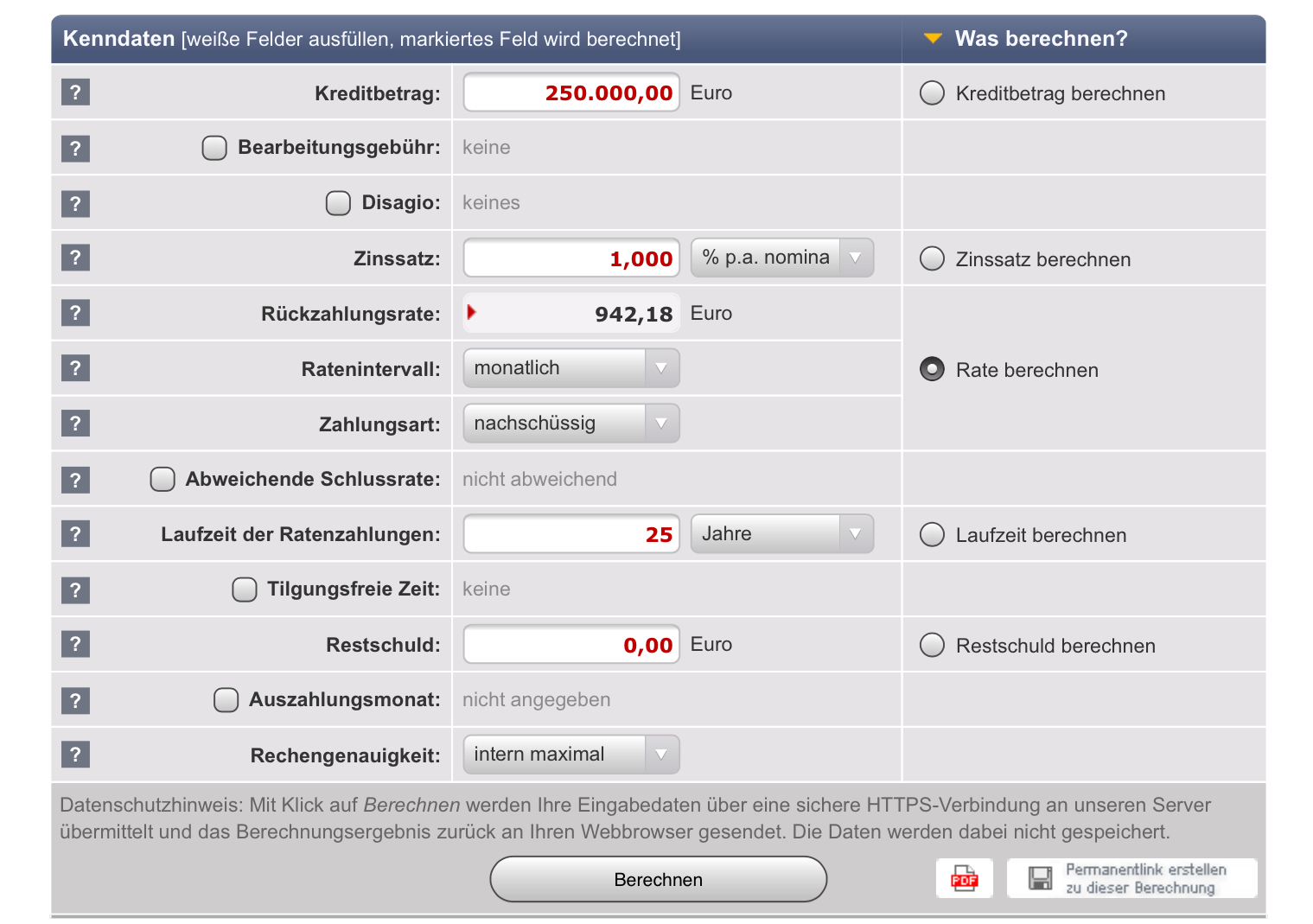

Aber lassen wir das mal außen vor und schauen uns mal eine Finanzierung genauer an. Angenommen sie ein Darlehen von einer Viertel Million auf – also 250.00 Euro – dann könnte der Vertrag mit der Bank so aussehen:

(berechnet über die Webseite: zinsen-berechnen.de)

Aktuell haben wir ja extrem niedrige Zinsen – ich habe mal mit 1% gerechnet und das über die gesamt Vertragslaufzeit von 25 Jahren. Bis dahin möchten sie eben schuldenfrei sein. Neben dem Zins sind die Schulden zu bedienen – sie müssen also tilgen. Insgesamt kommt eine Rate von ca. 940 Euro je Monat dabei heraus und das über 25 Jahre hinweg und damit in der Summe ca. 283.000 Euro, die sie insgesamt über den Zeitraum an die Bank bezahlt haben. Richtig – die 250.000 Schulden sind damit bedient und ca. 33.000 Euro war der Zins.

Nach 25 Jahren gehört also die Wohnung bzw. das Haus oder auch Grundstück Ihnen. Sie besitzen eine schuldenfreie Immobilie.

Mal angenommen, sie hätten die Finanzierung cleverer gelöst, dann könnte es so aussehen: Sie zahlen lediglich den Zins und sparen die „Tilgung“ auf ein Depot – ein Aktiendepot. Z. B. ein DAX-ETF hat in den vergangenen 33 Jahren im Schnitt 8% gemacht und wäre also eine gute Anlagemöglichkeit. Ich rechne sicherheitshalber doch lieber mit 6% – einverstanden?

(ermittelt via zinsen-berechnen.de)

Wie komme ich nun auf die 700 Euro? Nun – im vorherigen Beispiel mussten Sie 940 Euro für Zins und Tilgung ausgeben – davon ca. 210 Euro Zinsen und etwa 730 Euro Tilgung. Ich habe nun einfach nur 700 Euro genommen, die nicht in die Tilgung sondern in das Ansparen laufen.

Hammer oder – sie hätten nun nach 25 Jahren ca. 476.000 Euro. Davon bezahlen sie nun locker mit 250.000 die Immobilie und der Rest von ca. 216.000 Euro gehört ihnen.

Sie haben nun ein Depot UND eine schuldenfreie Immobilie.

Das ist nur einer von vielen Tipps aus meinen Buch „Geld anlegen – aber richtig.“

{kind=link}

{kind=link}